RESERVA DE CAPITALIZACION Y NIVELACION

La reserva de capitalización y de nivelación son las dos principales novedades del Impuesto de Sociedades del ejercicio 2015 que ahora estamos acabando. Os hemos preparado un video en el que os explicamos de forma sencilla las caracteristicas de estos incentivos fiscales que son la RESERVA DE CAPITALIZACION y la RESERVA DE NIVELACION.

Os recordamos que en la sección de videos podéis acceder a los videos anterioremente publicados (Resolución ICAC sobre ingresos, servicios electrónicos, modelo 390, legalización telemática de libros de actas, reforma fiscal, 347 etc.).

RESERVA DE CAPITALIZACION.

Los contribuyentes que tributen al tipo de gravamen previsto en los apartados 1 o 6 del artículo 29 de la LIS tendrán derecho a una reducción en la base imponible del 10% del importe del incremento de sus fondos propios, siempre que se cumplan los siguientes requisitos:

- Que el importe del incremento de los fondos propios de la entidad se mantenga durante un plazo de 5 años desde el cierre del período impositivo al que corresponda esta reducción, salvo por la existencia de pérdidas contables en la entidad.

- Que se dote una reserva por el importe de la reducción, que deberá figurar en el balance con absoluta separación y título apropiado y será indisponible durante el plazo previsto en la letra anterior.

En ningún caso, el derecho a esta reducción podrá superar el importe del 10% de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de la LIS y a la compensación de bases imponibles negativas.

¿Cómo se determina el incremento de fondos propios?

El incremento de fondos propios vendrá determinado por la diferencia positiva entre los fondos propios existentes al cierre del ejercicio sin incluir los resultados del mismo, y los fondos propios existentes al inicio del mismo, sin incluir los resultados del ejercicio anterior.

Pero no se tendrán en cuenta como Fondos Propios al inicio y al final del periodo impositivo:

- Las aportaciones de los socios.

- Las ampliaciones de capital o fondos propios por compensación de créditos.

- Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

- Las reservas de carácter legal o estatutario.

- Las reservas indisponibles que se doten por aplicación de lo dispuesto en el artículo 105 de esta Ley (reserva de nivelación) y en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

- Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

- Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

¿Cómo se puede aplicar la reducción en caso de insuficiente base imponible en el período impositivo en que se haya generado el derecho a la reducción?

En caso de insuficiente base imponible para aplicar la reducción, las cantidades pendientes podrán ser objeto de aplicación en los períodos impositivos que finalicen en los 2 años inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho a la reducción, conjuntamente con la reducción que pudiera corresponder, en su caso, en el período impositivo correspondiente, y con el límite del 10% de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de la LIS y a la compensación de bases imponibles negativas.

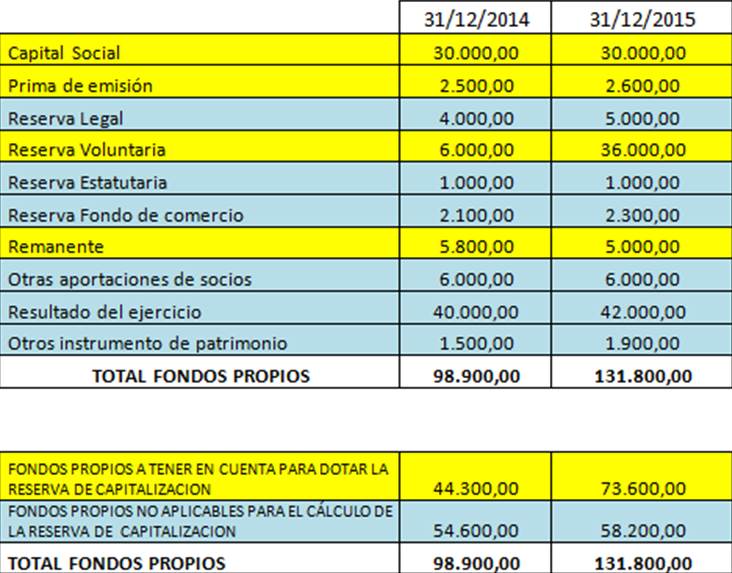

CASO PRÁCTICO 1. RESERVA CAPITALIZACION

Ejemplo de Reserva de capitalización: Determinar a efectos de la dotación de la reserva por capitalización los Fondos Propios a tener en cuenta.

CALCULO:

FONDOS PROPIOS 2015 – FONDOS PROPIOS 2014 = 73.600,00- 44.300,00= 29.300,00

RESERVA DE CAPITALIZACION = 0,10 * 29.300,00 = 2.930,00 EUROS

La reducción a la que tiene derecho es de 2.930,00 euros, pero con el límite del 10% de la Base Imponible previa a la integración del art 11.12, a la reducción del art.25 y a la compensación de bases imponibles negativas.

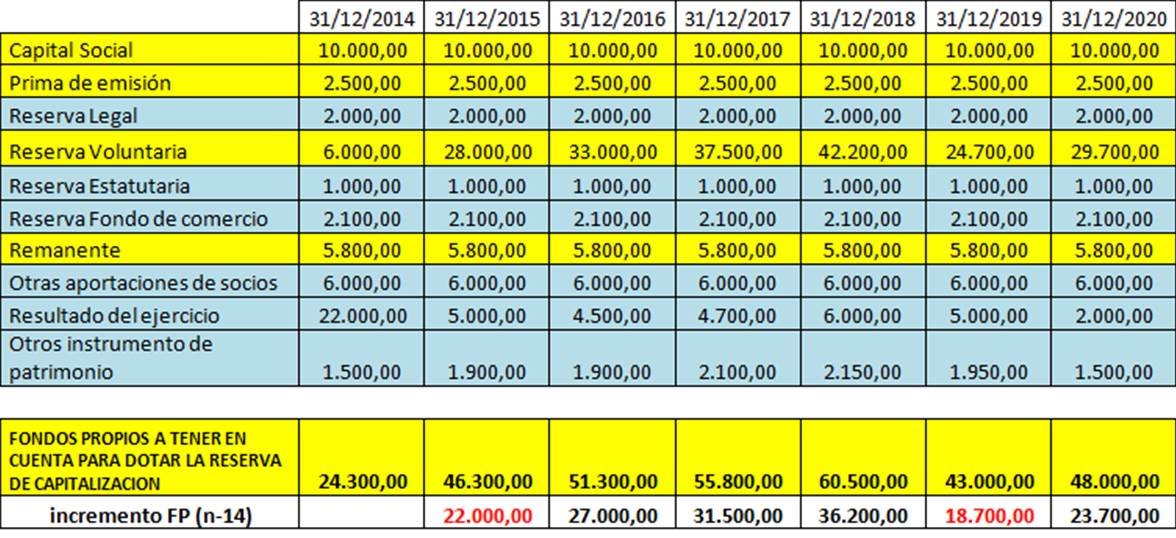

CASO PRÁCTICO 2. RESERVA CAPITALIZACION

Ejemplo de Reserva de capitalización: Determinar si se cumplen los requisitos en los 5 ejercicios siguientes:

El aumento de FP en el ejercicio 2015 sobre el 2014 ha sido de 22.000 euros, por lo tanto el aumento de FP del resto de años sobre el ejercicio 2014 deberá de ser como mínimo de esos 22.000 euros. Como se puede ver en el ejemplo en 2016, 2017 y 2018 el aumento de FP sobre los FP de 2014 ha superado los 22.000 euros, sin embargo en 2019 el aumento de FP sobre los de 2014 ha sido de 18.700 euros, es decir inferior a los 22.000 euros del ejercicio 2015, por lo que habrá que regularizar esta reducción en 2019.

La reducción realizada en 2015 por un importe de 2.200 euros (10% sobre el incremento de FP 22.000 euros) se regulariza en el año 2019 aumentando a la cuota de dicho ejercicio un importe de 550 euros (2.200 * 25%) más los intereses de demora correspondientes, este aumento se realizará en la autoliquidación a presentar en julio de 2020.

RESERVA DE NIVELACION

Las entidades que cumplan las condiciones establecidas para poder acogerse a los incentivos fiscales para las entidades de reducida dimensión en el artículo 101 de la LIS en el período impositivo y apliquen el tipo de gravamen previsto en el primer párrafo del apartado 1 del artículo 29 de la LIS, el tipo general, podrán minorar su base imponible positiva hasta el 10% de su importe con un máximo de 1.000.000 euros.

Por dicho importe se deberá dotar una reserva indisponible con cargo a los beneficios del año en que se minora la base y, si no existen beneficios suficientes, deberá dotarse en los ejercicios siguientes.

Si el contribuyente tiene una base negativa en los cinco ejercicios siguientes, se reduce la misma en el importe de la minoración aplicada por esta reserva y, en caso contrario, las cantidades minoradas se suman a la base positiva del quinto año, actuando en este caso como un simple diferimiento del pago del impuesto.

Las cantidades aplicadas a la dotación de esta reserva no son válidas a efectos de la de capitalización ni para dotar la Reserva para inversiones en Canarias.

Compatible con la Reserva de Capitalización (pero no por los mismos importes).

Las entidades de nueva creación que tributen al tipo del 15% no pueden aplicar este incentivo fiscal.

CASO PRÁCTICO. RESERVA DE NIVELACION

La Sociedad X, acogida al régimen de entidades de reducida dimensión (arts. 101 a 105 LIS), presenta a 31/12/2015 un resultado contable antes de impuestos de 160.000 euros. Las retenciones ascienden a 2.800 euros

| Resultado contable antes de impuestos | 160.000,00 |

| Base imponible previa | 160.000,00 |

| Reducción del art.105 (10% * 160.000 con el límite de 1.000.000 de euros | 16.000,00 |

| Base imponible | 144.000,00 |

| Tipo Impositivo 25% | 0,25 |

| Cuota Integra | 36.000,00 |

| Cuota Liquida | 36.000,00 |

| Retenciones y Pagos a cuenta | 2.800,00 |

| Cuota diferencial | 33.200,00 |

En períodos posteriores, las cantidades minoradas se adicionarán a la base imponible de los períodos impositivos que concluyan en los 5 años inmediatos y sucesivos a la finalización del período impositivo en que se realice dicha minoración, siempre que el contribuyente tenga una base imponible negativa, y hasta el importe de la misma. El importe restante se adicionará a la base imponible del período impositivo correspondiente a la fecha de conclusión del referido plazo.

REGISTRO CONTABLE

| Impuesto corriente | |||||

| 36.000,00 | 6300 | 473 | 2.800,00 | ||

| 4752 | 33.200,00 | ||||

| Impuesto diferido. Se crea una diferencia temporaria del 25% de la reducción (25%s/16.000) | |||||

| 4.000,00 | 6301 | 479 | 4.000,00 | ||

Para cualquier aclaración no duden en contactar con nosotros: Lorente y Lorente. asesoria@lorenteylorente.com