TEXTO ACTUALIZADO EN 2017

Recientemente la Agencia Tributaria en su consulta V1029-15 de marzo de 2015 ha dado un giro de 180 grados en la tributación en el IVA por la transmisión de Bitcoins o monedas virtuales. Aprovechando este cambio os vamos a explicar en una serie de artículos, y siempre teniendo en cuenta las consultas oficiales tanto del ICAC como de la Agencia Tributaria española, como deberían de contabilizarse y de tributar las operaciones realizadas con Bitcoins. En este artículo hablaremos principalmente de la forma de contabilizar la compra y la venta de Bitcoins, en próximos artículos hablaremos de otros asientos a realizar relativos a estas criptomonedas y a su fiscalidad.

No voy a entrar a explicar que es el Bitcoin y como funciona ya que existen múltiples blogs que lo explican de forma muy clara. Tampoco voy a introducir normas de valoración del Plan General de Contabilidad que justifiquen mis opiniones ya que dichas normas son muy fáciles de encontrar y mi intención con estos artículos es que sean muy sencillos de leer y sobretodo muy prácticos, es decir voy a explicar la operación de forma simple, sin tecnicismos y voy a incluir los asientos que en mi opinión reflejarían cada operación.

CONSULTAS DEL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS (ICAC): A día de hoy solo tenemos conocimiento de la respuesta del ICAC a DikéAbogados en la que el Instituto de Contabilidad deja muy claro que la adquisición de Bitcoins se debería de contabilizar dentro del inmovilizado intangible de la Sociedad, a no ser que dicha compra se realice con el fin de ejercer una actividad ordinaria de compra-venta de Bitcoins a cambio de una comisión, ya que en dicho caso, las Bitcoins adquiridas deberán de contabilizarse como existencias de la propia Sociedad.

Quizá la nueva consulta de la Agencia Tributaria en la que considera las Bitcoins como “otros efectos comerciales” pueda cambiar esta interpretación del ICAC sin embargo hasta que esto no ocurra oficialmente consideramos que las Bitcoins se deben de contabilizar como existencias o como inmovilizado intangible.

Teniendo en cuenta que la mayor parte de las Sociedades que operen con Bitcoins no se dedicarán al intercambio de dichas monedas a cambio de una comisión, sino que tendrán otra actividad principal, y que adquirirán dichas criptomonedas como una inversión vamos a centrarnos en como contabilizar esta operación cuando se contabiliza como inmovilizado intangible.

1) ADQUISICION DE BITCOINS

La adquisición por parte de una empresa de Bitcoins se podría hacer por dos vías, por un lado se podrían comprar 10 Bitcoins a un exchanger o por otro lado se podría vender un bien o un servicio a cambio de 10 Bitcoins, vamos a ver como se contabilizan ambas operaciones:

1.1) ADQUISICION DE BITCOINS A UN EXCHANGER

La adquisición por parte de una empresa de 10 Bitcoins a un precio de 250 euros cada una, se debería de contabilizar de la siguiente manera:

Como se establece en la Norma de Valoración del Inmovilizado Intangible, habrá que incluir en el valor de adquisición del inmovilizado los gastos de comisión asociados a dicha operación, por lo que el inmovilizado se valora por los 2.500 euros que han costado (incluyendo el fee pagado)

La transmision de los Bitcoins no llevan IVA, ya que la consulta de la Agencia Tributaria antes mencionada considera esta transmisión sujeta pero exenta de IVA.

1.2) ADQUISICION DE BITCOINS MEDIANTE VENTA DE UN PRODUCTO O SERVICIO

Si la Sociedad vende un bien de su actividad, por ejemplo un concesionario vende una moto, a cambio de 10 Bitcoins valoradas en 250 euros cada una, deberá de contabilizarse esta operación como una permuta ya que está intercambiando un bien que es la moto por otros bienes que son las Bitcoins recibidas. En este caso se considera una permuta comercial ya que la configuración (riesgos, calendario e importe) de los flujos de efectivo del activo recibido difiere de la configuración de flujos del activo entregado.

Es decir se realizan dos operaciones: por un lado la venta de una moto dentro de la actividad habitual del concesionario y por otro lado la compra de unos Bitcoins, ambas operaciones por el mismo importe en Euros y por lo tanto con las dos operaciones se cancelan íntegramente las cuentas deudoras y acreedoras que surgen en cada una de ellas.

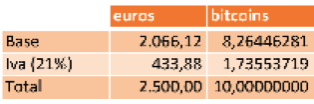

La factura de la venta de la moto se tendrá que realizar en euros, aunque puede convertirse a Bitcoins para determinar los Bitcoins a pagar, por ejemplo si el total del precio de la moto son 2.500 euros la factura podría ser así:

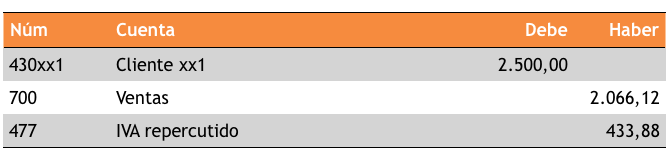

Y se contabilizaría como una factura normal:

La compra de los Bitcoins, se contabilizará como la compra de un inmovilizado siguiendo la normativa para contabilizar las permutas comerciales, es decir habrá que contabilizar las Bitcoins por el valor razonable del activo entregado (moto) más las contrapartidas monetarias entregadas (0 euros), salvo que se tenga evidencia más clara del valor razonable del activo recibido (Bitcoins) y con el límite de este último.

Teniendo en cuenta que el valor razonable de los Bitcoins es más claro ya que cotiza en un mercado, se deberían de contabilizar los Bitcoins por su valor razonable, es decir en nuestro caso por los 2.500 euros. En este punto es fundamental la nueva interpretación de la Agencia Tributaria que mencionábamos al principio del post ya que inicialmente se entendía que esta compra de Bitcoins debería de llevar IVA, aspecto que ha quedado totalmente descartado con la citada consulta emitida por la Agencia Tributaria, por otro lado deberemos de recibir una factura completa por parte del vendedor de Bitcoins para justificar su compra:

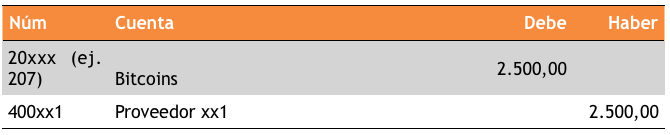

Para finalizar la permuta deberemos de cancelar el cliente y el proveedor

Si hubiese diferencia entre el saldo del cliente y del proveedor como consecuencia de distintos valores razonables en los activos se debería de llevar dicha diferencia a un ingreso o gasto extraordinario para saldar dichas cuentas, pues no existe deuda ni como cliente ni como proveedor.

2) VENTA DE BITCOINS

La venta de Bitcoins, igual que la compra, podría hacerse de dos formas, por un lado se podrían vender las Bitcoins en el mercado directamente o por otro lado se podría comprar un bien o un servicio y pagar con dichas Bitcoins, veamos como contabilizar ambas operaciones

2.1) VENTA DIRECTA DE BITCOINS

La venta de las Bitcoins se contabiliza como cualquier venta de inmovilizado generándose la correspondiente ganancia o pérdida del inmovilizado intangible. En el caso de las Bitcoins no se amortizan (ya lo veremos en el próximo artículo) por lo tanto no habrá amortización acumulada que anular, sin embargo si que puede existir deterioro de valor (también lo explicaremos en el próximo artículo) por lo que habrá que anular el deterioro correspondiente.

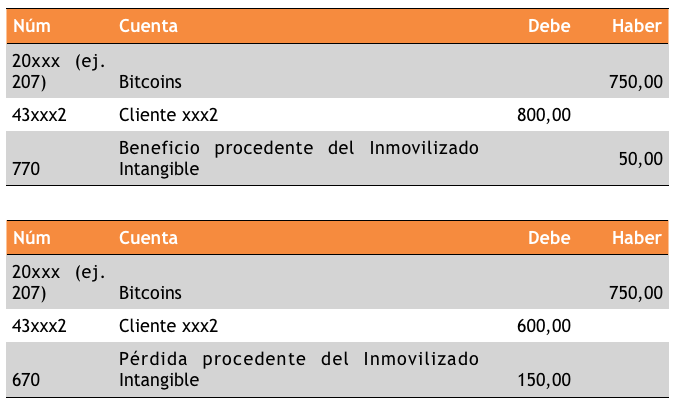

Si vendemos 3 Bitcoins por 800 euros y están contabilizados por 750 euros, hemos obtenido un beneficio de 50 euros, sin embargo si se han vendido por 600 tendríamos una pérdida de 150 euros, obviamos por ahora los posibles deterioros previos ya que los explicamos en el próximo artículo.

Tal y como hemos explicado previamente la venta de Bitcoins no lleva IVA (está sujeta pero exenta) y se deberá emitir factura completa por dicha venta, por lo que los asientos que reflejan las dos operaciones anteriores serían los siguientes:

2.2) VENTA DE BITCOINS MEDIANTE LA ADQUISICION DE UN BIEN O SERVICIO.

En este supuesto estamos en el mismo caso que en la compra de las Bitcoins a cambio de la moto explicado anteriormente, por lo que volvemos al tema de la permuta. Lo podemos ver desde el punto de vista del que compra la moto, que suponemos que es una empresa y que inmoviliza dicha moto y que a cambio entrega 10 Bitcoins que había adquirido previamente por 2.000 euros.

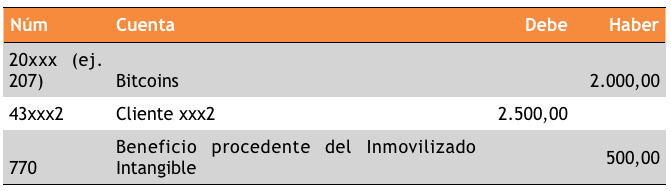

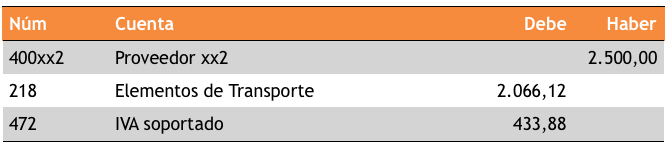

De nuevo existen dos operaciones por un lado compro una moto y por otro lado vendo Bitcoins, empezamos con la salida de Bitcoins en la que reflejamos el coste por el que tenemos contabilizados los 10 Bitcoins y el valor por el que los vendo que son los 2.500 euros que dejo de pagar al concesionario por la moto:

Por otro lado tengo que contabilizar la compra de la moto, en este caso el valor del inmovilizado material adquirido mediante permuta comercial será el valor razonable del bien entregado (Bitcoins) a no ser que sea más fiable el valor razonable del bien adquirido (moto) y siempre con el límite del valor razonable de la moto. Tal y como hemos comentado anteriormente existe una cotización de las Bitcoins por lo tanto entiendo que es más fiable el valor razonable del Bitcoin por lo tanto la moto se contabilizará por el valor razonable de los Bitcoins recibidos (siempre que el valor razonable de la moto no sea inferior):

NOTA FINAL: El tema de las Bitcoins y Criptomonedas está en continuo cambio y su contabilización no queda muy clara actualmente. Este artículo se realiza con la intención de mostrar mi opinión sobre su posible contabilización, por lo tanto debe utilizarse como una opinión más a estudiar. Si alguien considera que se debería de contabilizar de otra forma le agradecería que me lo dijese para poder analizarlo (asesoria@lorenteylorente.com)

Algunas fuentes para entender que es el Bitcoin:

ABANLEX-LAW: https://www.abanlex.com/es_ES/2013/11/12-cosas-que-deberias-saber-antes-de-usar-bitcoins/

DIKÉ ABOGADOS: https://dikeabogados.wordpress.com/2014/03/22/fiscalidad-bitcoin/

BLOG PABLO BURGUENO: http://www.pabloburgueno.com/2013/11/como-facturar-en-bitcoins/