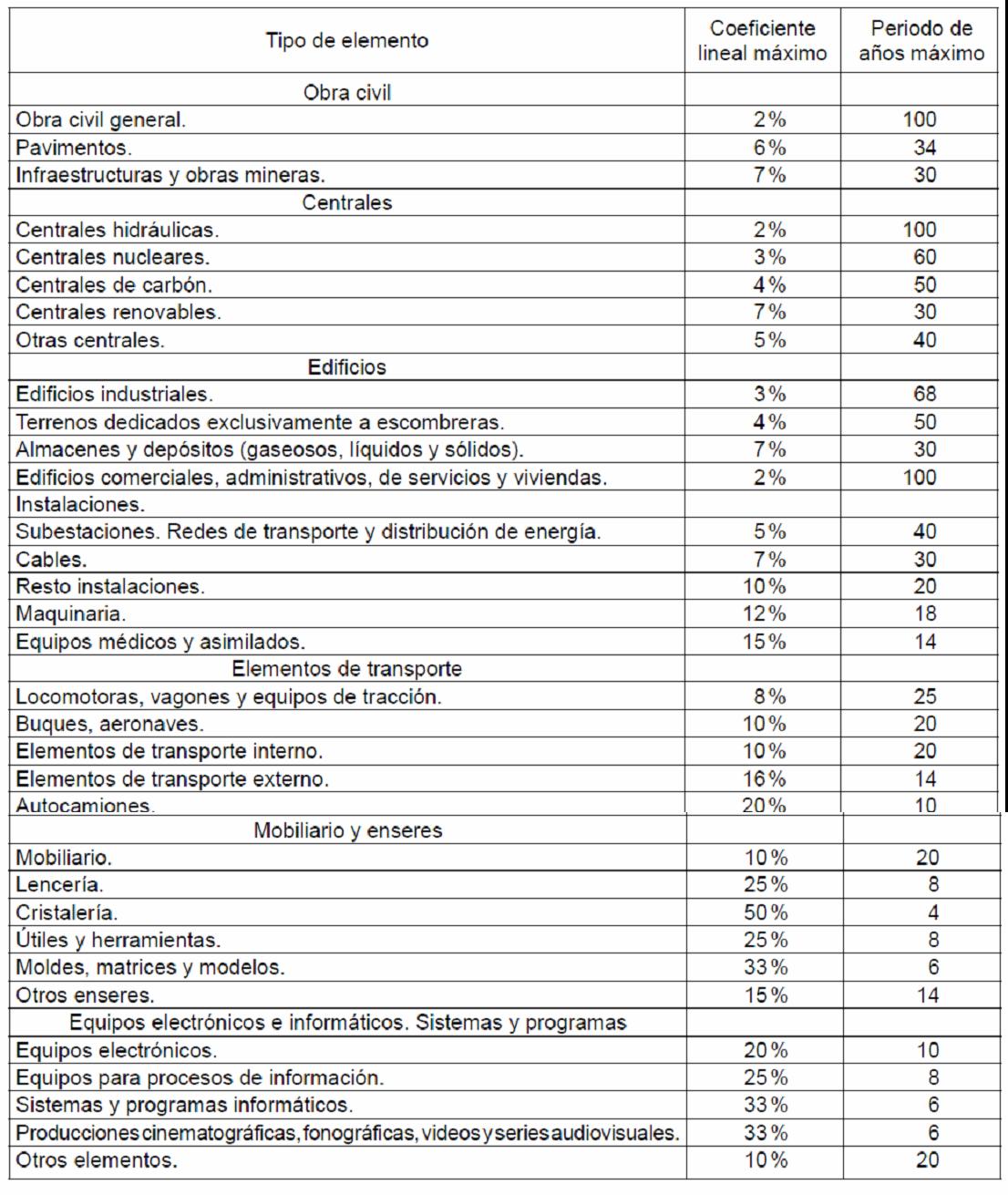

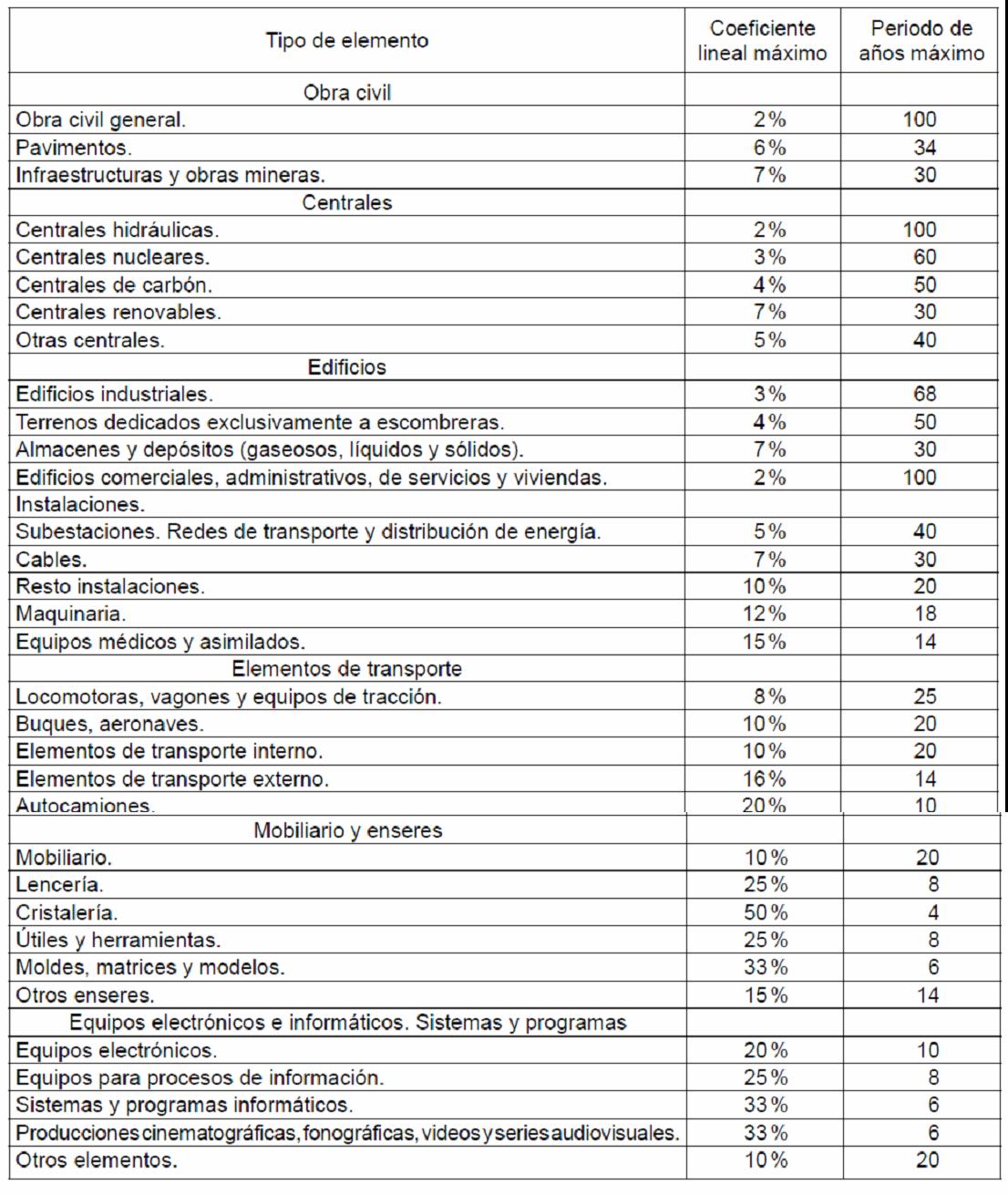

Para este año 2015 se han simplificado las tablas de amortización, estableciendo en una única tabla, el coeficiente lineal máximo y el periodo máximo de amortización de los elementos del inmovilizado material, intangible y de las inversiones inmobiliarias, con independencia de los distintos tipos de actividades que realicen las empresas.

La nueva tabla que entro en vigor el 01 de enero de 2015 quedaría de la siguiente manera:

Para los casos en los que se hayan adquirido los elementos con anterioridad a la fecha de entrada en vigor de los nuevos tipos de amortización se establece que:

1.- Si el coeficiente de amortización es distinto al que se venia aplicando. A partir del 01-01-2015 y siguientes se aplicara la amortización resultante de dividir el neto fiscal existente entre los años de vida útil que le reste al elemento según las nuevas tablas. Por lo tanto para cada elemento lo primero que tenemos que hacer es determinar cual es su vida útil con las nuevas tablas de amortización, así conseguimos saber cuantos años le quedan por amortizarse desde 2015. Por ejemplo si un bien se adquirió en 2010 y con las nuevas tablas de amortización la vida útil determinada es de 10 años, en 2015 le quedan 5 años por amortizarse.

El segundo paso a realizar sería dividir el valor neto contable que tengamos en dicho elemento a 31/12/2014 por el número de años pendiente de amortizar obteniendo así la dotación anual para 2015 y siguientes.

Ejemplo: Si en Enero de 2013 se adquirieron unas herramientas por valor de 15.000 Euros y las estamos amortizando de forma lineal según el coeficiente máximo anterior (30% ) ahora pasaría a amortizarse de la siguiente manera.

-El nuevo coeficiente máximo a partir de 2015 el del 25%.

-La vida útil de las herramientas es de 4 años, por lo tanto recalculamos la amortización de 2015 y siguientes dividiendo el Valor Neto Contable (6.000) a 31/12/2014 entre 2 años que quedan por amortizar surgiendo una dotación anual de 3.000 euros.

| Año | Amortización | Amortización | Valor Neto |

| Acumulada | Contable | ||

| 2013 | 4.500,00 € | 4.500,00 € | 10.500,00 € |

| 2014 | 4.500,00 € | 9.000,00 € | 6.000,00 € |

| 2015 | 3.000,00 € | 12.000,00 € | 3.000,00 € |

| 2016 | 3.000,00 € | 15.000,00 € | 0,00 € |

2.- Si el tipo de amortización no era lineal y por la nueva tabla ahora le corresponde un plazo diferente, podrá aplicarse el método lineal en el tiempo que le quede de vida útil a partir del primer periodo que se inicie a partir de 2015.

3.- Los cambios en los coeficientes se contabilizaran como un cambio en la estimación lo que implica incluir la información en la memoria.