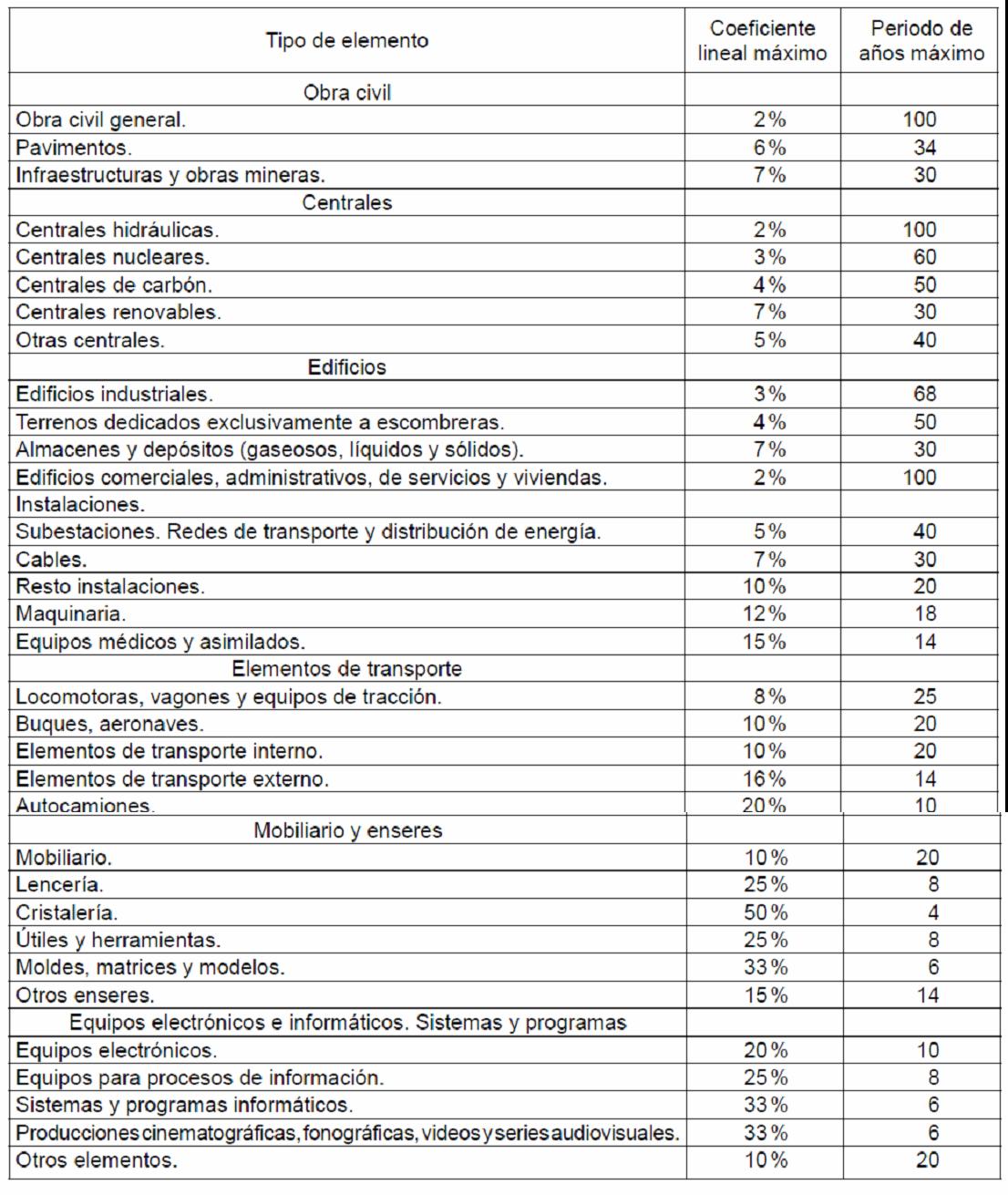

Tal y como os hemos ido informando, el proyecto de ley del Impuesto de Sociedades simplifica la tabla de amortización sustituyendo las actuales tablas que hasta ahora tenían 646 elementos por una nueva tabla con solo 34 elementos.

En el ejercicio 2015, los elementos para los que haya cambiado el coeficiente de amortización deberán de recalcular la dotación del ejercicio dividiendo el valor neto contable a 1 de enero de 2015 entre los años de vida útil que le reste al activo según las nuevas tablas.

Cuando una entidad viniera aplicando un método diferente al lineal, y por la nueva tabla corresponda un plazo distinto de amortización, podrá optar por aplicar el método lineal en el plazo que le quede de vida útil a partir del primer período que se inicie a partir de 01-01-15 o recalcular el coeficiente para los ejercicios 2015 y siguientes.

Estos cambios en los coeficientes de amortización se contabilizarán como un cambio en la estimación contable por lo que habrá que informar en la memoria de las cuentas anuales de 2015.

Esta es la nueva tabla de amortización para 2015 y siguientes: